Từ khi thành lập đến nay, đây là lần đầu tiên thị phần MobiFone giảm. Trong khi đó, kết quả kinh doanh của MobiFone luôn tăng. Thị phần của các hãng viễn thông khác biến động không đáng kể.

Sự sụt giảm bất ngờ

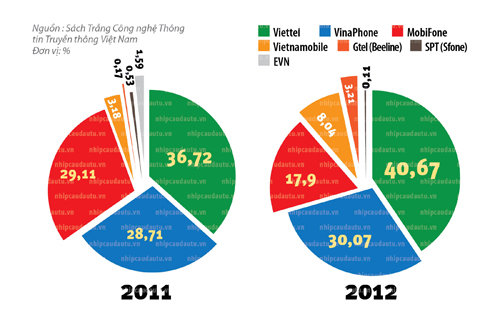

Theo Sách Trắng năm 2011 do Bộ TT&TT công bố, trên thị trường thông tin di động (TTDĐ) VN năm 2010, thị phần của Viettel chiếm 36,72%, MobiFone chiếm 29,11%, VinaPhone chiếm 28,71%, tổng cộng ba nhà mạng chiếm đến 94,54%. Trong đó, thị phần của “hai anh em nhà VNPT” chiếm 57,82%.

Chiếu theo Luật Cạnh tranh, việc sáp nhập hai nhà mạng có tổng thị phần trên 50% là không thể được và lâu nay đa phần dư luận cũng không đồng tình.

Thế nhưng theo Sách Trắng CNTT 2012, thị phần thông tin di động năm 2011 lại xảy ra biến động mạnh đầy khó hiểu. Viettel gia tăng thị phần lên 40,45%, VinaPhone tăng lên 30,07%, trong khi đó MobiFone bị tụt thảm hại xuống 17,9%.

Như vậy so với năm trước đó, thị phần MobiFone giảm đến gần 39%. Lúc này, cộng thị phần của “hai anh em nhà VNPT” chỉ còn 47,97%, không còn bị vướng quy định trong Luật Cạnh tranh để sáp nhập.

Đành rằng trong bối cảnh kinh tế khó khăn, mức tăng trưởng của thị trường TTDĐ đã chậm lại, song sự sụt giảm đầy bất ngờ về thị phần của MobiFone đã gây ra không ít mối ngờ vực. Bởi vì, xét trên nhiều chỉ tiêu, năm 2011 MobiFone đều tăng trưởng so với 2010: Doanh thu năm 2010 đạt 36.034 tỉ đồng, năm 2011 đạt 39.000 tỉ đồng; lợi nhuận 2010 đạt 5.860 tỉ đồng, năm 2011 đạt 6.260 tỉ đồng; năng suất lao động 2010 đạt 6,5 tỉ đồng/người/năm, năm 2011 đạt 6,7 tỉ đồng/người/năm, cao nhất trong ngành viễn thông và cho thấy MobiFone vẫn là nhà mạng kinh doanh hiệu quả nhất trong năm 2011.

MobiFone được cho là nhà mạng có chỉ số ARPU (doanh thu bình quân/thuê bao/tháng) cao nhất trong số các nhà mạng, đạt trên dưới 5 USD/tháng. Tuy nhiên, chỉ số ARPU của thị trường chung năm 2011 so với năm 2010 không tăng, thậm chí còn giảm và MobiFone cũng nằm trong xu thế đó. Vậy thì, với thị phần (được hiểu là lượng thuê bao) giảm đến gần 39% mà MobiFone vẫn đạt tăng trưởng ở các tiêu chí kể trên, chẳng phải là một điều lạ và khó hiểu hay sao?

Sáp nhập là lựa chọn có lợi cho VNPT

VNPT từng phác thảo 3 kịch bản sau khi có thông tư quy định “một tổ chức sở hữu trên 20% vốn điều lệ trong một doanh nghiệp viễn thông thì không được sở hữu trên 20% vốn của doanh nghiệp viễn thông khác”. Đó là cổ phần hóa 1 trong 2 mạng, cổ phần hóa toàn tập đoàn hoặc sáp nhập VinaPhone với MobiFone.

Tập đoàn này chỉ trình và theo đuổi kịch bản sáp nhập 2 mạng với nhau thay vì cổ phần hóa. Nếu cổ phần hóa, VNPT sẽ chỉ nắm khoảng 20% cổ phần của con gà đẻ trứng vàng MobiFone. Lợi nhuận của toàn Tập đoàn năm 2011 là 10.000 tỉ đồng, trong khi MobiFone đóng góp 6.260 tỉ đồng. Năm 2011, lợi nhuận trên vốn chủ sở hữu của MobiFone đạt 49,7%, theo ông Lê Ngọc Minh, Chủ tịch MobiFone.

Việc sáp nhập còn mang lại lợi ích lâu dài cho VNPT. Theo ông Đặng Quốc Tiến, Phó Cục trưởng Cục Tài chính Doanh nghiệp, Bộ Tài chính, việc MobiFone và VinaPhone là 2 công ty con thuộc VNPT nhưng lại đầu tư phát triển theo 2 hướng khác nhau, sử dụng hạ tầng khác nhau là rất lãng phí. Sáp nhập lại, VNPT không mất gì mà 1 công ty con lại có thể sử dụng chung cơ sở hạ tầng.

Đại diện Công ty viễn thông Gmobile, bà Phạm Cẩm Tú, cho rằng khả năng sáp nhập VinaPhone với MobiFone là có. Tuy nhiên, VNPT có được thỏa nguyện hay không còn phụ thuộc vào quy hoạch ngành của nhà nước. Trong khi đó, đại diện Viettel từ chối bình luận về vấn đề này.

Nhưng không có lợi cho người tiêu dùng

Bà Tú, Gmobile cho rằng: “Nếu sáp nhập 2 nhà mạng này lại với nhau thì sẽ xuất hiện 1 mạng chiếm gần 50% thị phần, khi đó thị trường sẽ có 2 mạng chiếm gần 90% thị phần trong khi 4 doanh nghiệp còn lại chỉ chiếm hơn 10%, là một mô hình khó đảm bảo cạnh tranh lành mạnh”.

Bà này cũng nói thêm, khi chỉ mới có VNPT kinh doanh dịch vụ viễn thông di động thì giá cước di động rất cao trong khi chất lượng dịch vụ còn nhiều hạn chế.

Chuyên gia về viễn thông di động, ông Hoàng Mạnh Cường, cho rằng sẽ có khả năng bắt tay nhau làm giá khi chỉ còn 2 hãng lớn trên thị trường. “Như vậy, không chỉ thị trường mất tính cạnh tranh mà người dùng có nguy cơ phải trả nhiều tiền hơn cho dịch vụ viễn thông”.

Hầu hết các nước phát triển đều duy trì 3 hoặc 4 doanh nghiệp viễn thông có thị phần tương đương nhau để cùng phát triển, tránh việc bắt tay nhau lũng đoạn thị trường. Trung Quốc có 3 mạng là China Mobile, China Unicom và China Telecom. Mỹ có AT&T, T-Moblie, Verizon, Sprint... Không phải ở những nước này không có doanh nghiệp muốn mua lại hoặc sáp nhập giữa các nhà mạng, nhưng hầu hết đều bị từ chối.

Ông Võ Trí Thành, Phó Viện trưởng Viện Nghiên cứu Quản lí Kinh tế Trung ương, cho rằng không nên sáp nhập 2 mạng di động trên. Theo ông, thị trường viễn thông di động có đặc thù là số lượng doanh nghiệp tham gia hạn chế nên một trong những cách để tạo cạnh tranh là cổ phần hóa. Cổ phần hóa không đơn thuần là chuyện kiếm thêm ít tiền từ nhà đầu tư, bán cổ phần để thu ít tiền cho ngân sách Nhà nước, mà còn tạo thêm đối tác chiến lược.

Ông Thành cũng cho rằng, khi cổ phần hóa thì đối tác chiến lược đem vào kĩ năng quản trị, công nghệ, dịch vụ mới, tạo tiêu chuẩn để các doanh nghiệp khác phải theo. Đó là cách tạo áp lực cạnh tranh trên thị trường. “Nguyên lí của cạnh tranh là không phải bảo vệ những người đang chơi trên thị trường mà là bảo vệ áp lực cạnh tranh,” ông nói.

Ông Phạm Hồng Hải - Cục trưởng cục viễn thông đã trả lời trong hội thảo VNmobile gần đây rằng chính sách chung là phải đảm bảo trên thị trường duy trì được ít nhất 3 doanh nghiệp phát triển ngành. Tuy nhiên ông cũng bổ sung thêm rằng không nhất thiết phải là 3 doanh nghiệp lớn mà có thể bao gồm cả các doanh nghiệp nhỏ. Chính sách quản lí chung chỉ là tạo lực lên mọi doanh nghiệp để tăng khả năng cạnh tranh.

Việt Nam hiện tại có tất cả 6 DN hoạt động trong lĩnh vực di động, nếu tiến hành sáp nhập thì vẫn còn lại 5 DN, như vậy vẫn phù hợp với chính sách quản lí. Thế nhưng 3 nhà mạng còn lại là Gmobile, Vietnamobile và S-Fone chỉ có thị phần quá nhỏ lại không nhận được chính sách ưu đãi cụ thể nào khiến sẽ rất khó cạnh tranh. Gmobile thì vừa trải qua một đợt khó khăn và phải đổi tên còn S-Fone thì gần như đã biến mất khỏi thị trường (dù vẫn còn giấy phép kinh doanh).

Quay lại thời điểm khi mạng di động ở Việt Nam chưa có sự tham gia của Viettel, thị trường viễn thông là bức tranh đơn sắc của MobiFone và VinaPhone (chiếm tới 97% thị phần lúc đó). Khách hàng phải chịu giá cước cuộc gọi đắt đỏ trong khi chất lượng dịch vụ hạn chế.

Đến tháng 10/2004 khi Viettel nhảy vào phá vỡ thế độc quyền trên thị trường viễn thông, người sử dụng mới vỡ lẽ khi giá cước cuộc gọi liên tục giảm mạnh, chất lượng liên tục được nâng cao cùng hàng loạt những dịch vụ khuyên mãi, từ 100% thậm chí 200% giá trị thẻ nạp, rồi sự tham gia của những nhà mạng về sau với những gói cước ưu đãi (đặc biệt là gọi nội mạng) khiến thị trường viễn thông dù màu mỡ nhưng lại có tính cạnh tranh cực kì khốc liệt.

Việc sáp nhập Mobi-Vina lại với nhau khiến thị trường có nguy cơ tái hiện lại tình trạng độc quyền như cách đây 10 năm, và lần này là giữa hai cái tên VNPT-Mobile và Viettel. Nếu tình trạng này thực sự xảy ra, sẽ rất khó để có một doanh nghiệp nào đủ tiềm lực và cơ sở hạ tầng để phá vỡ tình trạng này một lần nữa như Viettel đã từng làm. Và bên phải chịu thiệt lớn nhất vẫn sẽ là người tiêu dùng.

“Chiêu trò” gì ở đây?

Thực tế những năm qua cho thấy, con số báo cáo về thuê bao của nhà mạng luôn khai vống thêm rất nhiều thuê bao ảo để khoe thành tích, tranh thứ hạng qua đó nhằm PR. Tình trạng này từ tháng 5/2011 đã được chấn chỉnh theo cách thống kê mới của Bộ TT&TT loại trừ các thuê bao không phát sinh lưu lượng, do đó tổng thuê bao di động cả nước đã bị “bốc hơi” tới 45,5 triệu thuê bao.

Tuy nhiên, như thế không có nghĩa là không còn thuê bao ảo trên hệ thống của các nhà mạng. Theo các chuyên gia, để bóp nhỏ thị phần có nhiều cách, một trong số đó là “trảm” một cách ráo riết các thuê bao ảo. Thậm chí, nhà mạng có thể tự khai báo giảm lượng thuê bao để phục vụ cho mục đích riêng.

Nếu khai man, khai láo về doanh thu và lợi nhuận thì còn có cơ quan thuế chế tài. Còn khai báo về số lượng thuê bao, cũng chỉ phục vụ cho mỗi công tác thống kê, chẳng mấy khi bị kiểm tra và cũng chẳng có quy định nào xử phạt hành vi này.

Nếu các nhà mạng cùng làm theo cách trên, thì thị phần có thể cũng có biến động nhưng sẽ không nhiều, khi đó MobiFone thậm chí còn được hưởng lợi tăng thị phần vì là nhà mạng có ít thuê bao ảo hơn. Tuy nhiên, nếu chỉ có một nhà mạng riêng lẻ làm như vậy, thì có thể dẫn đến sự xáo trộn mạnh về thị phần.

Chỉ có điều là, con số sụt giảm thị phần của MobiFone rất khó thuyết phục dư luận nếu không vì lí do là VNPT muốn thế nhằm tạo cơ sở để hợp pháp hóa việc sáp nhập.

Tổng hợp Nhịp cầu đầu tư, Lao động.

Bình luận

Tìm mọi cách để sát nhập cho bằng được hử???

Không có gì là không thể. Hệ thống pháp luật còn lỏng lẻo

thích độc quyền đây mà !

sao ở phần trên viết là thị phần năm 2010 và 2011 nhưng biểu đồ phía dưới lại để là thị phần năm 2011 và 2012 vậy

quý báo?

http://bit.ly/WA96F7

2011 và 2012 là năm phát hành sách trắng, số liệu thị phần là của năm trước đó. Bạn đọc trong bài là hiểu mà.